El Régimen Especial de Trabajadores Autónomos (RETA) experimenta desde el 1 de enero de 2023 modificaciones.

A efectos de determinar la base de cotización, se tendrán en cuenta la totalidad de los rendimientos netos obtenidos en el año natural, en el ejercicio de sus distintas actividades profesionales o económicas, a los que tendrás que sumar el importe de las cuotas abonadas a la Seguridad Social si tributas conforme al régimen de estimación directa.

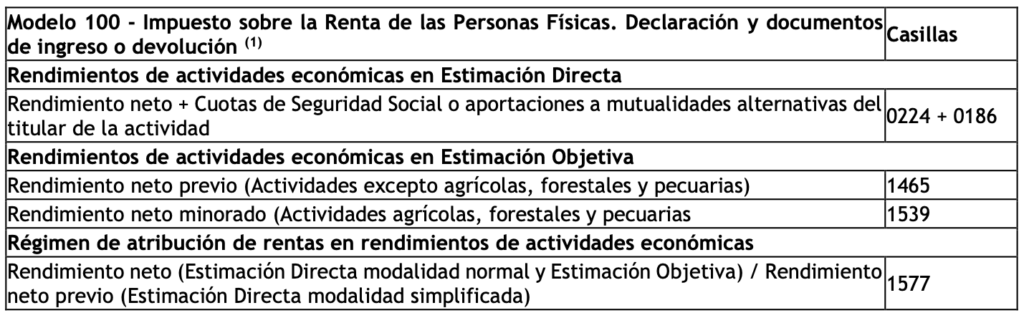

Con carácter meramente informativo, se incluyen a continuación los rendimientos a considerar según el último modelo 100 de declaración del IRPF:

- Para las actividades económicas, empresariales o profesionales ejercidas a título individual por el trabajador autónomo se tomarán como referencia las siguientes casillas como rendimientos computables:

- Para las actividades económicas, empresariales o profesionales ejercidas como socio o integrante de cualquier tipo de sociedad o entidad, se computarán de manera adicional a los rendimientos que pudieran obtener por su propia actividad económica desarrollada a título individual, los rendimientos íntegros de trabajo o capital mobiliario, dinerarios o en especie, derivados de su condición de socios y/o administrador, así como los rendimientos de dicha naturaleza obtenidos en su condición de socio trabajador autónomo de una cooperativa de trabajo asociado.

A estos rendimientos netos, se aplicará una deducción por gastos genéricos del 7%, porcentaje que, en el caso de socios mercantiles o socios laborales, que hayan estado de alta como autónomos 90 días en el año, la deducción se reduce a un 3% en los casos en que el trabajador autónomo reúna las siguientes características:

- Administrador de sociedades mercantiles capitalistas cuya participación sea mayor o igual al 25 por ciento.

- Socio en una sociedad mercantil capitalista con una participación mayor o igual al 33 por ciento.

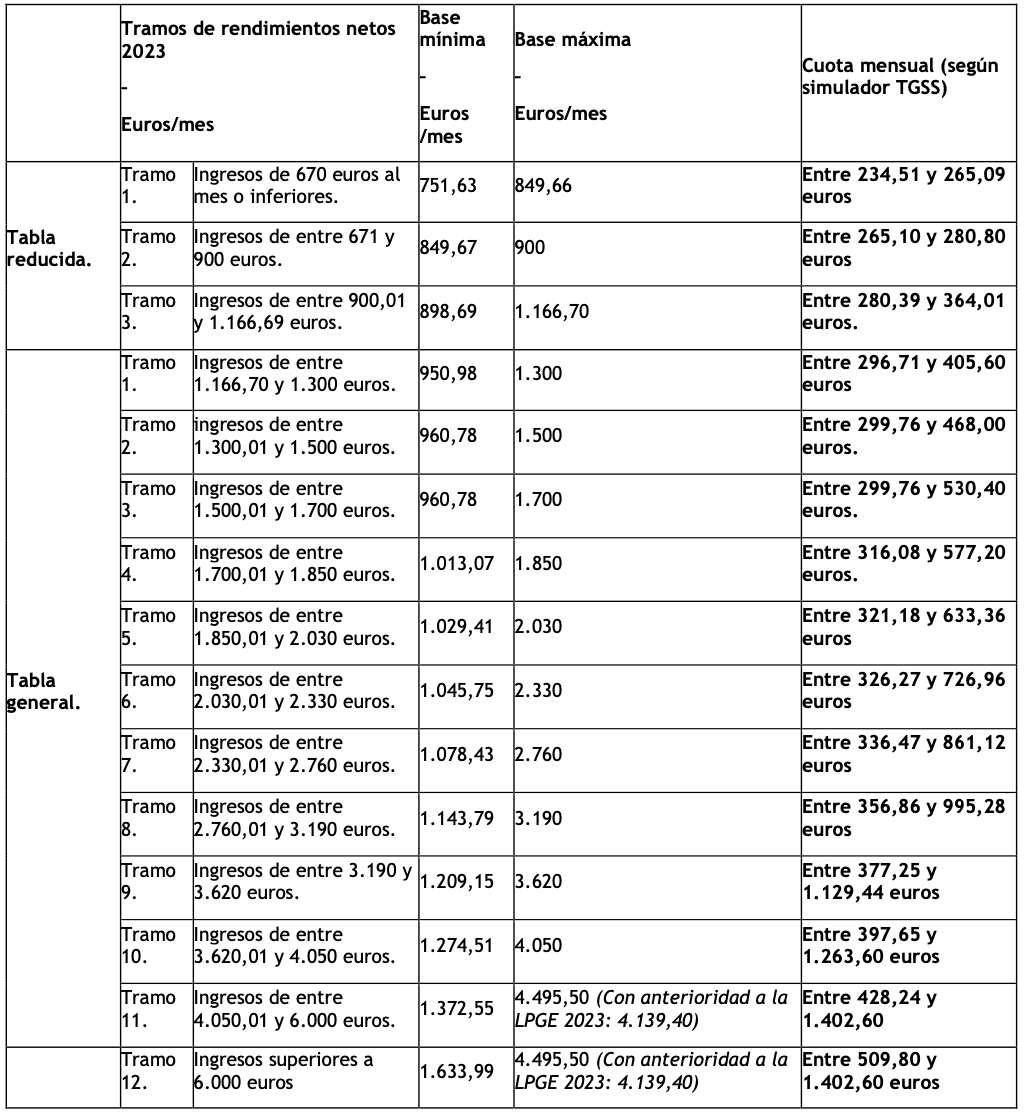

Partiendo del promedio mensual de estos rendimientos netos anuales, se seleccionará la base de cotización que determinará la cuota a pagar.Anualmente, la Ley de Presupuestos Generales del Estado establecerá una tabla general y una reducida de bases de cotización que se dividirán en tramos consecutivos de importes de rendimientos netos mensuales a los que se asignarán, por cada tramo, unas bases de cotización máxima y mínima mensual.

Para el año 2023 se fijan los siguientes tramos:

Los trabajadores por cuenta propia que a 31/12/2022 vinieran cotizando por una base de cotización superior a la que les correspondería en razón de sus rendimientos estimados, podrán mantener en 2023 dicha base de cotización, aunque sus rendimientos determinen la aplicación de una base de cotización inferior.

Puedes cambiar hasta seis veces al año la base de cotización eligiendo otra dentro de los límites mínimo y máximo aplicables.

Los periodos para solicitar el cambio de base son los siguientes:

Entre el 1 de enero y el último día de febrero, el cambio tendrá efectos el 1 de marzo.

• Entre el 1 de marzo y el 30 de abril, el cambio tendrá efectos el 1 de mayo.

• Entre el 1 de mayo y el 30 de junio, el cambio tendrá efectos el 1 de julio.

• Entre el 1 de julio y el 31 de agosto, el cambio tendrá efectos el 1 de septiembre.

• Entre el 1 de septiembre y el 31 de octubre, el cambio tendrá efectos el 1 de noviembre.

• Entre el 1 de noviembre y el 31 de diciembre, el cambio tendrá efectos el 1 de enero del año siguiente.

Durante el periodo comprendido entre los años 2023 y 2025, se establece una cuota reducida de 80 euros mensuales para los casos de alta inicial en el RETA durante los 12 primeros meses de actividad. Si se está disfrutando de una tarifa plana antes del 01/01/2023 se mantiene hasta su finalización.